結論から言うと、パーソナルジム業界は2025〜2026年を境に、明確な「成熟期」への転換点を迎えています。市場規模は過去最高を更新し続けている一方で、業界の主役、競争のルール、勝ち筋のビジネスモデルのすべてが書き換わっています。

本レポートは、コーチム編集部が政府統計、業界調査(矢野経済研究所、帝国データバンク、ホットペッパービューティーアカデミー美容センサス等)、上場企業IR(RIZAPグループ、トゥエンティーフォーセブンホールディングス、カーブスホールディングス、Fast Fitness Japan)、業界誌・専門家発信を統合し、2026年6月時点の業界の輪郭を整理したものです。「パーソナルジム」という単一カテゴリの市場規模を権威ある一次情報で明示しているソースは存在せず、本レポートは複数ソースの突合を通じて業界の構造変化を可視化することを目的とします。

編集長は4つのフィットネスジムでの挫折を経て自己流で10kg減量し、その後パーソナルトレーニングの指導でさらに5kgを落とした30代女性です。NSCA-CPT(NSCA認定パーソナルトレーナー)を取得しており、特定のジムと金銭的な利害関係を持たない立場から、「方法より動機」「続けられるかが本質」という編集方針のもと、消費者目線とビジネス目線の両方で業界を見つめます。

本レポートの結論(エグゼクティブサマリー)

市場規模の現状(2024年度)

- 国内フィットネス市場全体:約7,100億円(帝国データバンク、過去最高)。クラブ業界ベースの別推計では5,389億円(2024年、前年比+10.3%/Fast Fitness Japan引用)

- うちパーソナルジム/マンツーマン指導市場:推計275〜500億円(ソースにより定義差あり)

- 女性向けマンツーマン指導市場:前年比+10.8%(美容センサス)

- 全国フィットネス施設数:12,543施設(矢野経済研究所、2024年8月時点)

3つの構造変化(2025-2026年に同時顕在化)

- 主役の世代交代 — 「ブランド先行型大規模モデル」から「機動的FC展開型モデル」へ。2017年以降創業の後発組(かたぎり塾348店、BEYOND177店等)が業界の主役に台頭する一方、2012年創業の老舗大手(RIZAP本体、24/7ワークアウト)はビジネスモデル転換を強いられている

- 市場の入口の再定義 — chocoZAPによる市場の裾野拡大により、パーソナルジムは「初心者の入口」から「ステップアップ後の本気志向層」へとポジションが上方シフトしている。chocoZAP自身も会員数のピークアウトと実需ベースの再成長という新局面に入った

- セグメント別の異なる論理 — 業界全体ではAI・無人化・セルフ化が主流(24時間型が新規出店の71.7%)である一方、女性専用パーソナルジム領域では逆方向の動きが起きている。「有人マンツーマン型」(UNDEUX等)が急成長する一方、「AI主導型」(FURDI)は失速している

業界に提示するメッセージ

「次のRIZAPは誰か」を競うフェーズは終わりました。業界は「セグメント別の覇権」と「業界再編」を競う新しいフェーズに入っています。新規参入者にとっては勝ち筋のビジネスモデルが変わり、既存大手にとっては事業ポートフォリオの見直しが必要、投資家にとってはM&A・業界再編が今後3〜5年で活発化するシグナル、消費者にとっては選択肢の複雑化により「自分に合うか」「続けられるか」がますます重要になります。

1. パーソナルジム市場規模:複数ソース統合分析

フィットネス全体市場の中での位置づけ

まず確認しておきたいのは、「パーソナルジム」という単一カテゴリの市場規模を明示している権威ある一次情報源は事実上存在しないということです。各データソースは以下のように対象範囲・推計方法が異なります。

| ソース | 対象範囲 | 数値 | 備考 |

|---|---|---|---|

| 帝国データバンク「フィットネスクラブ・スポーツジム業界動向調査」 | フィットネス事業者全体(売上ベース) | 約7,100億円(2024年度) | 過去最高更新、2025年5月公表 |

| 『日本のフィットネスクラブ業界のトレンド2025年版』(Fast Fitness Japan決算資料が引用) | 国内フィットネス市場 | 5,389億円(2024年、+10.3%) | 参加率は5%台。集計範囲が帝国DBと異なる |

| 美容センサス2024年下期(ホットペッパービューティーアカデミー推計) | ジム・ヨガ・フィットネス(消費者調査ベース) | 6,661億円(うちマンツーマン指導275億円) | 女性市場3,038億円(+3.6%)、マンツーマン指導+10.8% |

| 経済産業省「特定サービス産業動態統計」 | フィットネスクラブのみ(2023年確報) | 2,819.42億円(前年比+4.8%) | 政府統計、3年連続増加 |

| TRAINERS GUILD(業界系note、2025年7月) | パーソナルジム業界の独自推計 | 約500億円 | 業界全体の約7%シェアと推計 |

| 株式会社ワクドリ(2026年予測) | パーソナルジム市場の独自推計 | 300億円突破見込み(+9.1%) | 2026年予測値 |

| 矢野経済研究所「2024年版フィットネス施設市場の現状と展望」 | 全国民営フィットネス施設数 | 12,543施設(2024年8月時点) | 業態別では「その他」14.8%にパーソナルジム含む |

数値乖離の原因

同じ「パーソナルジム」を語っているのに、275億円から500億円まで2倍近い開きがあります。これは推計の優劣ではなく、対象範囲と推計方法の違いに起因します。

- 美容センサスの275億円は「マンツーマン指導」のみを抽出した消費者調査ベースの推計

- TRAINERS GUILDの約500億円はフィットネス業界全体7,100億円に対する独自推計

- ワクドリの300億円は2026年予測の業界別市場規模推計

- 矢野研は施設数ベース(売上額は本体レポート内のみ)

- 経産省は「フィットネスクラブ」業態のみカウントし、パーソナルジムは対象外

- フィットネス全体市場も、帝国DB(事業者売上ベース7,100億円)とクラブ業界トレンド(5,389億円)で集計範囲が異なり、単一の正解値は存在しない

本レポートは、これらを「パーソナルジム業界の規模感は400〜500億円程度、年率9〜11%で成長中」と整理して扱います。厳密な単一数値ではなく、複数推計の幅として捉えることが業界の実態に最も近いと判断します。

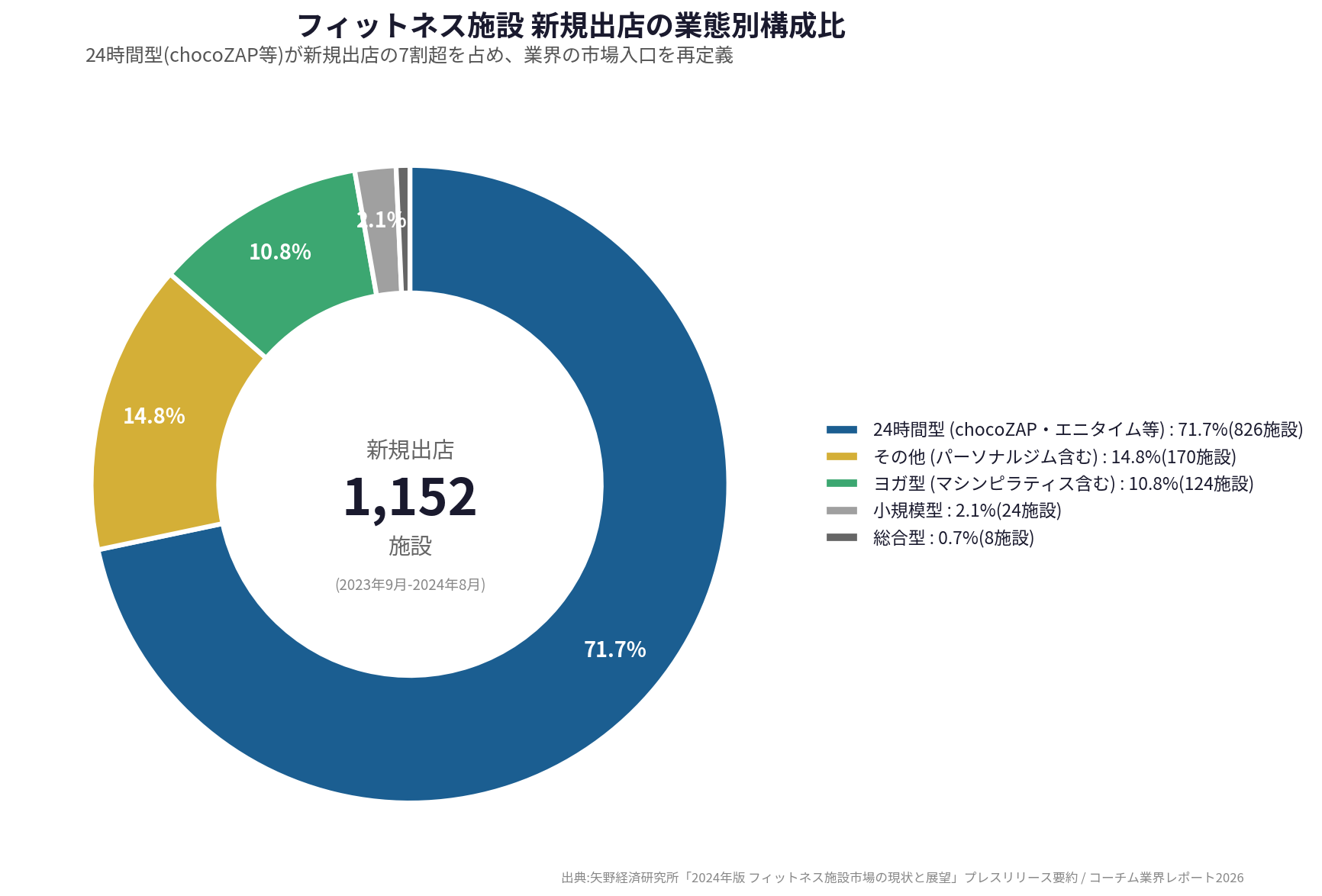

業態別の構成変化(矢野経済研究所データから)

矢野研が公表した2023年9月〜2024年8月の新規出店施設1,152施設の業態別構成比は、業界の方向性を象徴しています。

- 24時間型:71.7%(826施設) ← chocoZAP・エニタイム等の拡大の影響が大きい

- その他(パーソナルジム含む):14.8%(170施設)

- ヨガ型(マシンピラティス含む):10.8%(124施設)

- 小規模型:2.1%(24施設)

- 総合型:0.7%(8施設)

つまり、業界の新規出店の主役は完全に「24時間型(セルフ型)」と「マシンピラティス」に移っています。パーソナルジムを含む「その他」は約15%に留まりますが、絶対数(170施設の新規出店)としては依然として活発です。

2. 業界の3幕構造:成長期→変質期→成熟期(2012-2026)

パーソナルジム業界の歴史は、2012年のRIZAP創業を起点とすると、現在まで明確に3つのフェーズに分けられます。

第1幕:成長期(2012-2020年)

RIZAPが「2ヶ月で結果にコミットする」という強烈なメッセージで市場を創出し、業界標準モデルを確立した時期です。「短期高単価(2ヶ月20〜30万円のパッケージ販売) × ブランド広告(全国TVCM) × 中央集権型(直営大規模チェーン)」という三位一体のモデルが、模倣者を連鎖的に生み出しました。24/7ワークアウト、トータルワークアウト、リボーンマイセルフなど、多くの大手・中堅ブランドがこの基本構造を踏襲しました。市場は単純拡大期にあり、店舗数増加=売上増加=業界拡大という単純な構造で成り立っていました。

第2幕:変質期(2020-2024年)

業界の表面的拡大が続く一方、内部のルールが静かに書き換わっていった時期です。コロナ禍による事業環境変化、2022年9月のchocoZAP本格展開開始、継続課金型(かたぎり塾、BEYOND等)の急成長、24時間型施設の急増など、複数の構造的変化が同時進行しました。この時期に、後の主役交代の伏線がすべて出揃っています。

第3幕:成熟期(2025年-)

2025年に入り、第2幕で蓄積された変化が3つの構造変化として同時顕在化しました。それぞれを順に検証していきます。

3. 構造変化①:主役の世代交代

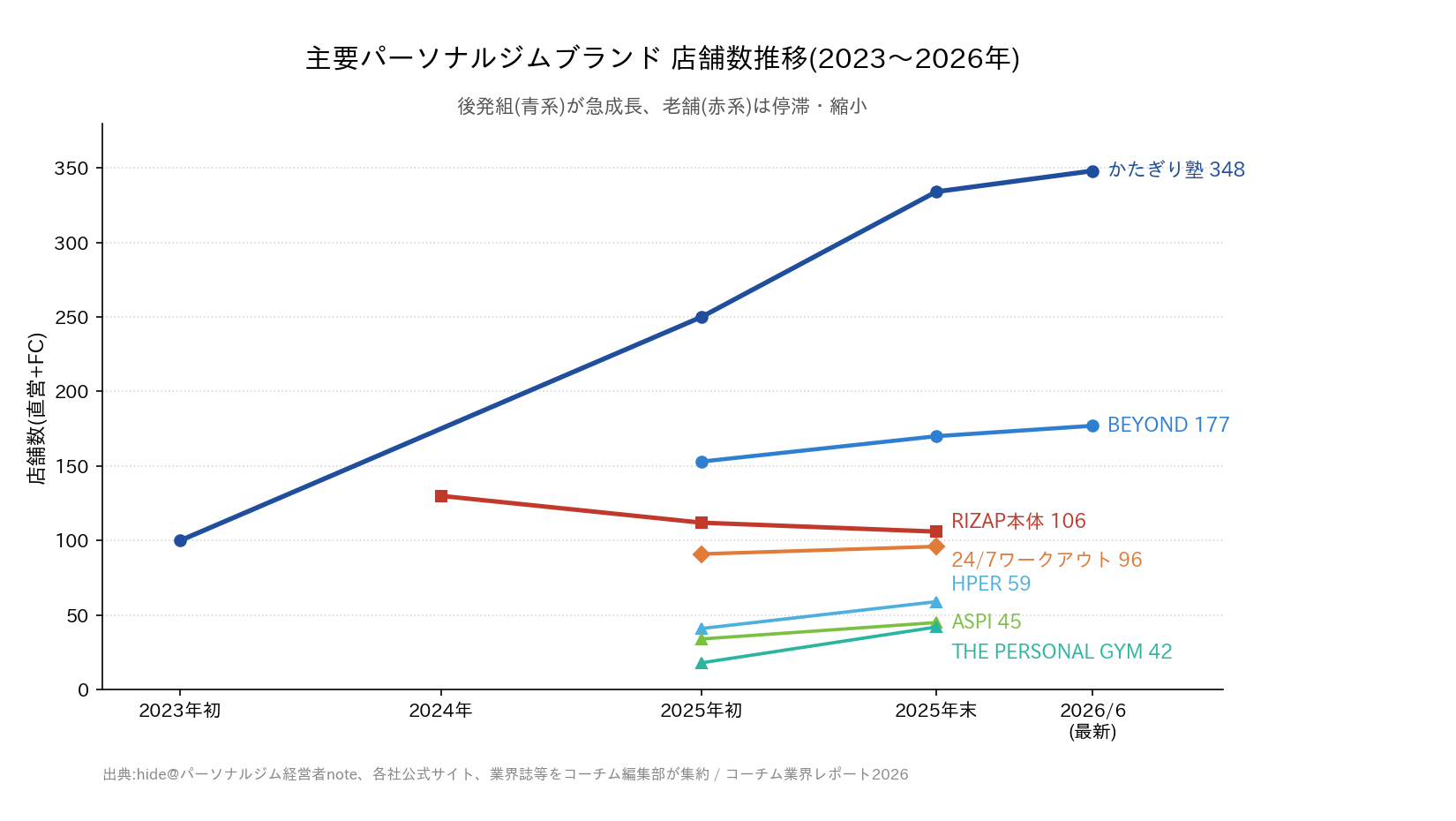

2017年以降創業の機動的後発組が業界主役に

パーソナルジム業界の店舗数ランキング上位の顔ぶれは、2024年から2025年にかけて急速に変わりました。最も象徴的なのは、業界誌「Fitness Online」が2025年に「実質的なパーソナルトレーニングジム業界の現在のトップは『かたぎり塾』」と認定したことです。これは業界の認識として、すでに主役交代が完了していることを示しています。

主要ブランドの店舗数推移は以下の通りです。

| ブランド | 創業年 | 2025年1月時点 | 2025年12月時点 | 増減 |

|---|---|---|---|---|

| かたぎり塾 | 2018 | 約250 | 334(2025/12 hide@パーソナルジム経営者note) | +84(約7年で1→334店) |

| BEYOND | 2017 | 153 | 170+ | +17(年間+約20店ペース) |

| HPER | 2019 | 41 | 59 | +18(+44%) |

| THE PERSONAL GYM | 2021 | 18 | 42 | +24(+133%) |

| ASPI | 2017 | 34 | 45 | +11(+32%) |

| NEXUS | 2022 | 45 | — | 4→45店(2022→2025/1、約11倍) |

| RIZAP本体 | 2012 | 112 | 106 | -6(2024年ピーク130から減少局面) |

| 24/7ワークアウト | 2012 | 91 | 96 | +5(店舗数では微増) |

(出典:hide@パーソナルジム経営者note、各社公式サイト、業界誌、ベンチャー企業プレスリリース等を編集部が集約)

なお直近(2026年6月時点)の各社公式店舗一覧では、かたぎり塾は348店舗、BEYONDは177〜178店舗までさらに増加しており、後発FC型ブランドの拡大が継続していることが確認できます。

主役交代の本質はビジネスモデルの構造的差異

注目すべきは、急成長している後発組はビジネスモデル(短期集中型・継続課金型)も価格帯も様々であり、共通項は「2017年以降の創業で、機動的なFC展開を進めている」という点だということです。

勝ち筋に共通する特徴は以下の通り整理できます。

- 低資本(マンション一室規模)でのスピード出店

- 月額数万円〜の入りやすい価格帯

- 地域密着・駅近の高密度展開

- FCオーナーが収益化しやすい単店収益モデル

- 会員継続率を重視した運営(かたぎり塾は11ヶ月の継続率を公表)

一方、苦戦している老舗大手の共通項は「全国TVCM等のマス広告に依存した集客 × 短期高単価パッケージ販売 × 中央集権型の直営展開」というRIZAPが確立した業界標準モデルそのものです。この「機動的FC型の経済性」を実数で確認する作業は、本レポート後半の新セクション(6章)に独立して整理しました。

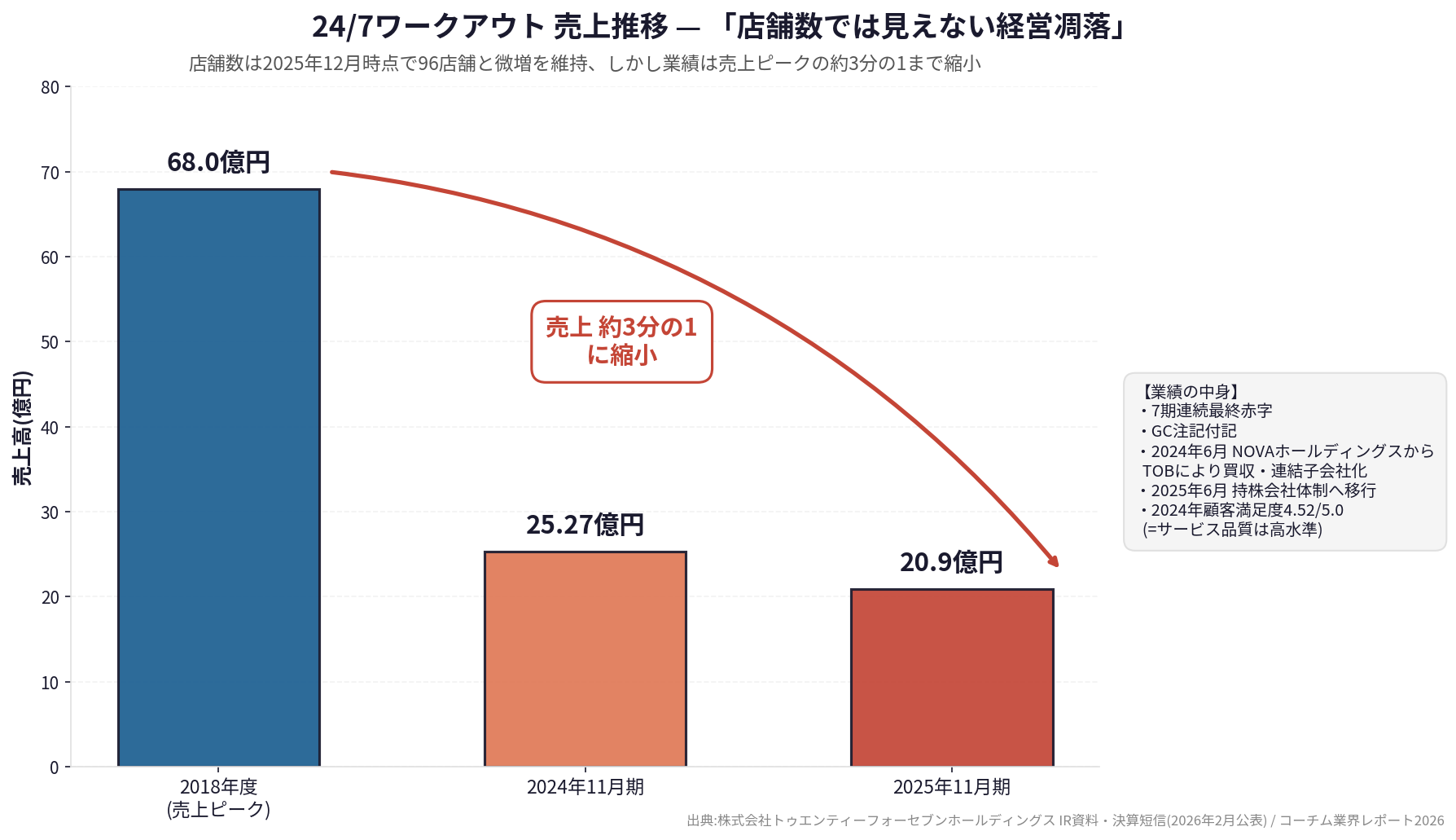

★店舗数では見えない経営凋落:24/7ワークアウトの事例

24/7ワークアウトの事例は、表面的な店舗数だけではパーソナルジム業界の構造変化が見えないことを強く示しています。同社の店舗数は2025年12月時点で96店舗と微増を維持していますが、業績は別の物語を語っています。

運営する株式会社トゥエンティーフォーセブンホールディングス(東証グロース:7074)の業績推移は以下の通りです(同社IR資料より)。

- 2018年度(売上ピーク):68億146万円、営業利益11億779万円

- 2019年11月:東証マザーズ上場

- 2024年11月期:売上25億2,700万円(前期比-21.3%)、最終損失4億3,500万円、6期連続赤字

- 2024年6月:NOVAホールディングス(英会話NOVAの親会社)からTOBにより買収、連結子会社化

- 2025年6月1日:持株会社体制へ移行

- 2025年11月期:売上約20.9億円、最終損失2.0億円、7期連続赤字

- 「継続企業の前提に関する重要な疑義(GC注記)」付記、自己資本比率5.2%まで低下

売上は2018年度のピーク68億円から2025年度の21億円へ約3分の1に縮小し、7期連続の最終赤字となっています。親会社NOVAグループの資金支援で延命している状況です。

注目すべきは、サービス品質自体は高い水準を維持していることです。同社のIR資料には2024年に実施した顧客アンケート(789件)が掲載されており、「トレーナー対応への満足度」は5段階評価で平均4.52という高い数値を記録しています。問題はサービスではなく、ビジネスモデルそのものなのです。

事実、2025年1月から24/7ワークアウトはコース体系を全面改訂し「シンプルかつ求めやすい価格」へとシフト、2024年12月には「24/7Pilates(マシンピラティス)」を本格化させ既存店舗を改装して併設(直営10店舗、FC5店舗)するなど、ビジネスモデルの抜本的転換を進めています。

RIZAP本体も同様の構造的苦境、グループは「再成長フェーズ」へ

2012年創業の業界パイオニアであるRIZAP本体ブランドも、同様の構造的苦境にあります。RIZAPグループ株式会社の2026年3月期通期決算(2026年5月14日発表)によれば、グループ全体の売上収益は1,672億円(前期1,711億円から戦略的な収益性重視への転換により減収)となった一方、連結営業利益は111億円(前期19億円の約6倍、+92億円)へと急伸し、同社が「構造改革期」から「再成長期」への移行を証明する決算となりました。

- 連結営業利益:111億円(前期比6倍)。純資産比率39.5%(過去最高)、実質無借金(ネットキャッシュ10億円超)まで財務が改善

- chocoZAPを含むRIZAP株式会社が、グループ連結営業利益の50%超を創出。RIZAP株式会社単体は営業利益前年比18倍で8期ぶりの過去最高益

- chocoZAP:1,962店舗(国内1,943+海外19、2026年5月14日時点)。国内8,000店舗構想を掲げる

- 2027年3月期予想営業利益:120〜160億円(過去最高益136億円の更新を射程)

一方、RIZAP本体ブランド(マンツーマンのパーソナルジム)の店舗数は、ピーク時の130店舗から2025年12月時点で106店舗まで減少しています。RIZAPグループの成長戦略は完全にchocoZAP依存となっており、グループ内ではすでにブランド主役が交代したと言えます。瀬戸社長は2026年3月期の段階で営業利益の半分以上をchocoZAPが稼ぐ構造を明言しており、業界全体の構造変化を企業グループ内で先取りした格好です。

「サービス」ではなく「ビジネスモデル」の問題

2012年創業のパーソナルジム業界パイオニア2社が、いずれも同時期に同様の構造変化に直面している事実は、これが個別企業の問題ではなく業態の構造的問題であることを強く示唆しています。

「短期高単価パッケージ販売 × 全国マス広告 × 中央集権型の直営展開」というRIZAP式モデルは、市場創造期には強力に機能しました。しかし市場が成熟し、消費者の選択肢が増え、広告費が高騰し、人件費・賃料も上昇する局面では、このモデルの収益性が成立しにくくなっています。代わって台頭しているのが、低CAPEX・地域密着・継続課金・機動的FCという、まったく異なる構造を持つビジネスモデルなのです。

4. 構造変化②:市場の入口の再定義

chocoZAPによる市場の裾野拡大

2022年9月に本格展開を開始したchocoZAPは、月額3,000円台のセルフ型・無人型・コンビニジムというモデルで、業界の入口を根本的に変えました。店舗数は2026年5月時点で国内1,943店舗(海外含め1,962店舗)に到達し、24時間型・無人型の最大手として圧倒的な規模を築いています。

帝国データバンクの2024年度業界動向調査(2025年5月16日公表)は、この影響を以下のように記述しています。

「chocoZAP」に代表される、いわゆる「コンビニジム」業態の台頭が市場拡大に寄与した。フィットネス・スポーツジムの利用に対する敷居を低くしたエントリーモデルとして、初心者や女性会員の獲得に成功したほか、中〜上級者へのステップアップに伴うフィットネス各社の利用増にもつながった。

つまりchocoZAPは、既存のフィットネス需要を奪ったというよりも、これまでフィットネス市場に存在しなかった非顧客層を新規顧客として取り込み、市場の裾野そのものを拡大しました。同時に「ステップアップ後の本気志向層」をフィットネス各社に提供する役割も果たしているとされます。入口として実際に何が使えるのかは、チョコザップの口コミ・評判で全2,011軒の設備を集計しています。

★会員数のピークアウトと「実需ベースの再成長」

ここで、2026年3月期決算で明らかになった重要な事実を補足します。chocoZAPの会員数は単調増加を続けてきたわけではありません。会員数は2025年3月期末にピーク135万人に達した後、いったん減少局面に入りました。

- ピーク:135.0万人(2025年5月時点)

- 調整局面の底:110.5万人(2025年11月時点)

- 直近:116.1万人(2026年5月14日時点、うち通常会員112.2万人)

この調整の主因は、株主優待による無料会員の剥落です。同社は株主優待制度を見直し、2026年1月以降は無料優待会員がゼロとなりました。ピーク135万人には、この優待無料会員(一時は14万人超)が含まれていたため、それが剥がれ落ちる過程で会員数は見かけ上大きく減少しました。

しかし注目すべきは、課金している通常会員の推移です。通常会員は2025年11月の108.5万人を底に、2026年2月110.9万人、2026年5月112.2万人と純増に転じています。つまり「優待という変動要因を除いた実需ベースの会員基盤が、再び増加トレンドに入った」というのが正確な読み解きです。したがって、巷でいまだに引用されることの多い「chocoZAP会員135万人」という数字は、優待無料会員を含むピーク値であり、現在の実態(116.1万人/うち通常112.2万人)とは異なる点に注意が必要です。

chocoZAP「第2章」— 市場の入口を握るプレーヤーの次段階

市場の入口を握ったchocoZAPは、2026年3月期を「再成長フェーズへの移行」と位置づけ、150億円超の戦略投資を打ち出しています。要点は以下です。

- 出店再加速:2027年3月期に国内最大650店舗(過疎エリア含むホワイトスペース最大350店+女性専用最大300店)、海外最大150店舗を計画。直営とFCの「二刀流」で国内8,000店舗を目指す

- 全店リニューアル:既存店のマシンを30%拡充(合計2万台規模)、女性専用店舗を本格始動

- AX(AIトランスフォーメーション):無人運営を前提に、AI店長・データ基盤・IoTを統合した自律型店舗モデルの構築

- 海外:香港16店(5月末19店)・台湾2店・シンガポール1店・マレーシア1店。香港は日本比2.5倍の収益力を実現したとし、アジア展開を加速

この動きが示すのは、「市場の入口」を握ったプレーヤーが、低価格セルフ型のまま女性専用・地方・海外へと裾野をさらに広げにいくという意思です。パーソナルジムにとっては、自らの上流(初心者の受け皿)を握る存在が、ますます強大かつ多面的になることを意味します。

パーソナルジムのポジション上方シフト

この市場入口の再定義により、パーソナルジムが従来担っていた「フィットネスを始めたい初心者の入口」というポジションは、低価格セルフ型に明け渡される形となりました。代わってパーソナルジムは、「ステップアップ後の本気志向層」「目的明確層」へとポジションが上方シフトしています。

これは「パーソナルジムが顧客を奪われた」という単純な構図ではありません。むしろ「市場の階層構造が再定義された」結果として、パーソナルジムの存在意義そのものが、より純化された形に変化したと捉えるべきです。「とりあえず運動を始めたい」層はchocoZAPで満たされ、パーソナルジムは「本気で結果を出したい」層に集中する、という業界の役割分担が明確になりつつあります。

5. 構造変化③:セグメント別の異なる論理

業界全体のAI/無人化トレンド

本レポートで確認してきた通り、フィットネス業界全体のトレンドは明確にAI・無人化・セルフ化の方向にあります。

- chocoZAP:国内1,943店舗の急拡大、会員116.1万人(通常112.2万人)

- エニタイムフィットネス:国内1,217店舗、会員108.7万人(24時間型の代表格)

- 24時間型ジム全般:新規出店の71.7%(矢野研データ)

- マシンピラティス(動画ガイド型・半自動型):新規出店の10.8%

- カーブス:単体2,001店舗の女性向けマシン中心型(会員87.9万人)

これらの業態に共通するのは、「人によるマンツーマン指導の比重を下げ、マシン・テクノロジー・セルフサービスで効率化を図る」という方向性です。

女性専用パーソナルジム領域の逆方向の動き

ところが、女性専用パーソナルジム領域では、業界全体とは逆方向の動きが起きています。

| ブランド | 業態 | 動向 | 店舗数推移 |

|---|---|---|---|

| UNDEUX SUPERBODY | 有人マンツーマン型(女性専用) | 急成長 | 33(2024/1) → 44(2025/1) → 50(2026/6) |

| プリッツジム | 有人セミパーソナル型(女性専用) | 急成長 | 30店舗(2025、急速拡大中) |

| B-CONCEPT | 有人マンツーマン型(女性専用、下半身特化) | 緩やか拡大 | 約11〜25店舗(出典により幅あり) |

| FURDI(ファディー) | AI主導型(女性専用、AIマシン) | 明確に失速 | 70(2024/6) → 57(2025/12) → 47(2026/6) |

FURDIの失速データは特に注目に値します。同社は2024年1月にFC事業拡大向けの資金調達を実施し、「2024年内に100店舗」の目標を掲げて急拡大していました。しかし、2024年6月時点の70店舗から2025年12月に57店舗、さらに2026年6月時点の公式店舗一覧では47店舗へと、減少が止まっていません。当初目標の100店舗からは53店舗のギャップにまで拡大しており、これは単なる調整局面ではなく明確な計画失敗・撤退局面と読めます。

興味深い対照として、業界全体で無人化を主導するchocoZAPですら、その「第2章」では女性専用店舗を最大300店舗、有人の安心感を訴求して展開する方針を打ち出しています。AI・無人化の旗手であっても、女性層の開拓には「人による安心感」を別レイヤーで用意せざるを得ない、という業界共通の力学がここにも表れています。

マクロデータも女性向け市場の選択的拡大を示す

ホットペッパービューティーアカデミー「美容センサス2024年下期」によれば、女性向けマンツーマン指導市場は前年比+10.8%の高成長を維持しています。マクロでは女性専用パーソナル市場は確実に拡大しているのに、ブランドレベルでは明確な勝者と敗者に分かれているのです。

構造的説明:女性のパーソナル需要とAIのミスマッチ

なぜ業界全体ではAI・無人化が成功している一方で、女性専用パーソナルジム領域だけは逆方向の動きが起きているのか。複数の業界専門家・業界誌の発信を整理すると、構造的な説明が浮かび上がります。

女性がパーソナルトレーニングに求める核心要素は、業界誌・専門家の発信を見る限り以下に集中しています。

| 要素 | 具体的内容 |

|---|---|

| 相棒感・伴走関係 | 「相棒になってくれるか」「希望や体調に耳を傾けてくれる」「押し付けではなく寄り添う指導」 |

| 共感的対話 | 「気持ちを汲み取ってくれる」「ホルモンバランスが崩れて食欲のコントロールが難しい時期への対応」 |

| 女性特有の悩み相談 | 月経痛・PMS、産後ケア、骨盤、妊娠・出産・更年期、女性特有の身体的変化への配慮 |

| 友達感覚の心理的距離 | 「親近感や安心感」「お友達感覚で話せる」「居心地のよさによる継続のしやすさ」 |

| 心理的安全性 | 異性の目を気にしない環境、メイク崩れへの配慮、ボディシェイミングへの不安への対応 |

これらは典型的に「人間関係」の語彙であり、現状のAI技術では原理的に提供が困難な価値です。AIマシンは、最適化されたメニュー設計、データ測定、客観評価、一貫したプロトコルの提供は可能ですが、「気持ちを汲み取る」「友達感覚で対話する」「身体的悩みに共感する」といった価値は提供できません。

つまり、女性がパーソナルトレーニングに求めているのは「最適化されたメニュー」ではなく「自分を理解してくれる一人の存在」であり、これがAIマシン主導のサービスでは構造的に提供できないのです。

重要な区別:AI主導 vs AI補助

ここで重要なのは、これは「AIの否定」ではないということです。失速しているのは「AI主導型」(AIマシンが指導の中心、トレーナーは付随的)のFURDIモデルであり、「人主導+AI補助型」(トレーナーが中心、AIマシンや栄養管理AIが補助)のクレビック等は機能しています。本質的な問題は、AIに人間の役割そのものを肩代わりさせようとする戦略の限界です。

残る不確実性

FURDIは「女性専用×AIパーソナル×低価格FC」という業態のほぼ唯一の事例であり、これが業態固有の問題か、企業固有の問題かを完全には切り分けられません。本レポートでは「業態固有の構造的限界の可能性が高い」と位置づけますが、断定はせず、今後のデータ蓄積を待つべき論点として記録します。

6. 勝ち筋の経済性:なぜ「継続課金型FC」が業界の主役になったのか

3章で確認した「機動的FC型への主役交代」を、ここでは可能な範囲で経済性の実数に落とし込みます。パーソナルジム専業の主役(かたぎり塾、BEYOND等)は大半が未上場で詳細な財務が取れないため、本章では隣接する24時間型・女性向けマシン型の上場プレーヤーのIRから、「継続課金型・FC展開モデルの収益構造」を読み解きます。これらはパーソナルジムそのものではありませんが、後発組が採用している「ストック収益×FC」モデルの経済性を示す代理指標として有用です。

エニタイムフィットネス(Fast Fitness Japan):ロイヤリティ固定型FCの完成形

24時間型ジムの代表格エニタイムフィットネスを運営するFast Fitness Japan(東証:7092)の2026年3月期2Q決算(2025年9月末時点)は、継続課金型FCモデルの経済性を端的に示しています。

- 国内会員数:108.7万人(直営14.9万+FC93.8万、FC会員比率86.3%)

- 国内店舗数:1,217店舗(直営181+FC1,036、FC店舗比率85.1%)

- 1店舗平均会員数:894名、売上に占めるストック比率87.5%

- FC収益モデル:ロイヤリティ固定型(損益分岐点が低く、加盟金は1店舗ごとに同一額)

- 1FCオーナーあたり平均5.82店舗。10店舗以上を運営するオーナー25社で572店舗(総数の55.2%)を占める

- 自己資本比率65.9%、2Q営業利益率19.6%

ここで重要なのは2点です。第一に、店舗・会員の85%以上をFCが占めるという「FC主導の面展開」。第二に、1オーナーが平均5.82店舗、上位25社で過半を運営するという「複数店オーナーによる規模の経済」です。ロイヤリティ固定型は損益分岐点が低く、オーナーが2店舗目・3店舗目を出しやすい設計になっており、これがオーガニックな店舗網の拡大を生んでいます。後発のパーソナルジムFC(かたぎり塾等)が短期間で数百店規模に到達できた背景にも、同型の「オーナーが収益化しやすく、多店舗化しやすい」設計があると考えられます。なお同社は2025年12月のMBO、2026年1月のTOB成立により上場廃止の予定で、この2Q資料が事実上最後級の公開IRとなります。

カーブス:女性向けマシン型のストック収益モデル

女性専用・サーキット型のカーブスを運営するカーブスホールディングス(東証:7085)の2026年8月期2Q(2026年2月末時点)も、継続課金型の安定収益を示します。

- 会員数:87.9万人(前年同期+5.0万人)

- 店舗数:カーブス単体2,001店舗(全業態合計2,081店舗)

- 上期売上高199.6億円(前年同期比109.8%)、営業利益38.3億円(営業利益率19.2%)

- 退会率(2Q月次平均)2.16%、既存店1店あたり会員数441名

カーブスは女性向けマシン中心型でありパーソナルジムではありませんが、「月額制の継続課金×小商圏ドミナント×高い退会率管理」という、後発パーソナルジムFCと共通する収益構造を持ちます。営業利益率19%前後という水準は、24時間型のエニタイムとほぼ同等であり、「継続課金×FC/小商圏」モデルが業態を超えて高い収益性を実現していることを示しています。

chocoZAP:直営+FCの「二刀流」スケール

chocoZAPは長く直営中心でしたが、2026年3月期からFCを本格化させ、「直営+FC」の二刀流で国内8,000店舗を目指す方針に転じました。FC関連の実数は以下です。

- FC実績:28店舗(新規出店7+既存店譲渡21、2026年5月14日時点)

- 今後見込み:77店舗(新規31+既存譲渡46、加盟意向ベース)

- 2027年3月末:286店舗(既存店舗の約10%をFC化する見込み)

当初は既存直営店の譲渡が中心でしたが、新規出店比率が急速に高まっており、「特定エリアの実証(点)から全国網羅(面)へ」とFC展開のフェーズが移りつつあります。最大手の無人型チェーンまでもがFCを成長エンジンに据えたことは、「機動的FCこそが現在のフィットネス出店戦略の主流」という本レポートの結論を、業界の両端(専業パーソナルの後発組と、無人型最大手)から裏づけています。

(注:chocoZAP・専業パーソナルFCの加盟金・ロイヤリティ率・投資回収年数といった個社の募集条件は、公開IRでは開示されておらず、業界報道ベースの数値も一次確認ができないため、本レポートでは断定的に記載していません。本章はあくまで上場プレーヤーのIRで一次確認できる範囲の収益構造に基づきます。)

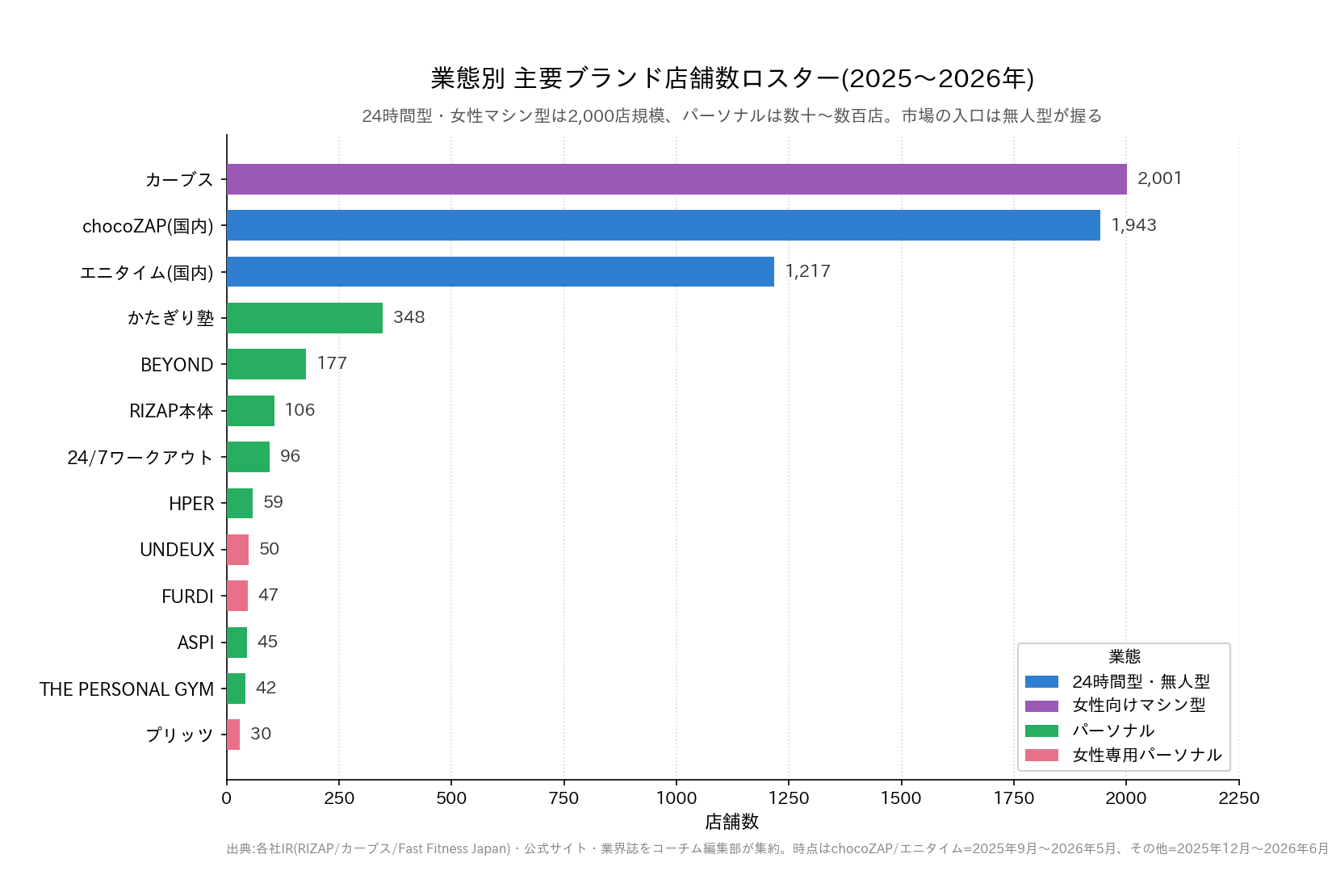

7. 業態別店舗数フルロスター(2025-2026年)

業界の全体像を一覧で把握できるよう、主要業態の代表ブランドの店舗数を時点付きで整理しました。出典・時点が各社で揃わない点には注意が必要ですが、業界の「面」の規模感を比較する際の基礎データとしてご活用ください。

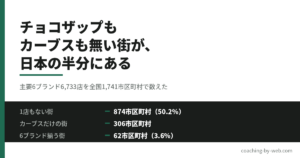

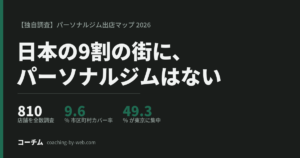

ただし、この総店舗数からは「どこに出店しているか」が読み取れません。別途、チョコザップ・カーブス・エニタイムフィットネス・LAVA・ルネサンス・パーソナルジム主要8社の計6,733店を全国1,741市区町村に割り付けて集計したところ、874市区町村(50.2%)にはこの6ブランドが1店も存在しないことが分かりました。カーブス2,002店とチョコザップ2,018店は店舗数がほぼ同じでありながら、出店している市区町村の数は787と420で1.9倍の差があります。詳細はジム店舗数マップ2026|チョコザップもカーブスも無い街が、日本の半分にあるにまとめました。

24時間型・無人型(セルフ)

| ブランド | 店舗数 | 会員数 | 時点 |

|---|---|---|---|

| chocoZAP | 国内1,943(海外含1,962) | 116.1万人(通常112.2万) | 2026/5 |

| エニタイムフィットネス | 国内1,217(直営181+FC1,036) | 108.7万人 | 2025/9 |

女性向けマシン型・サーキット型

| ブランド | 店舗数 | 会員数 | 時点 |

|---|---|---|---|

| カーブス | 単体2,001(全業態2,081) | 87.9万人 | 2026/2 |

パーソナルジム(マンツーマン型)

| ブランド | 店舗数 | タイプ | 時点 |

|---|---|---|---|

| かたぎり塾 | 348 | 継続課金型・FC | 2026/6 |

| BEYOND | 177 | 短期/継続併用・FC | 2026/6 |

| RIZAP本体 | 106 | 短期高単価・直営中心 | 2025/12 |

| 24/7ワークアウト | 96 | 短期高単価・直営/FC | 2025/12 |

| HPER | 59 | 継続課金型 | 2025/12 |

| ASPI | 45 | 継続課金型 | 2025/12 |

| THE PERSONAL GYM | 42 | 継続課金型 | 2025/12 |

女性専用パーソナル

| ブランド | 店舗数 | タイプ | 動向 |

|---|---|---|---|

| UNDEUX SUPERBODY | 50 | 有人マンツーマン | 急成長 |

| プリッツジム | 30 | 有人セミパーソナル | 急成長 |

| FURDI | 47 | AI主導型 | 失速(70→47) |

| B-CONCEPT | 約11〜25 | 有人マンツーマン(下半身特化) | 緩やか拡大 |

8. 業界に提示するメッセージ

本レポートの3つの構造変化を踏まえ、業界の各プレーヤーに対して以下のメッセージを提示します。

新規参入者へ

「次のRIZAP」を目指す路線は事実上終わっています。勝ち筋は地域密着・継続課金型のFC展開モデルです。低CAPEXで機動的に出店し、月額数万円台の入りやすい価格設定で会員継続率を重視する戦略が、業界の新しい標準になっています。エニタイムのロイヤリティ固定型FC(1オーナー平均5.82店)が示すように、「オーナーが2店目・3店目を出しやすい設計」こそがスケールの源泉です。ただし、AIマシン主導モデルには注意が必要です。AIは補助に留め、トレーナーによる人間関係の構築を中核に据えるべきでしょう。

既存大手へ

ブランド先行・マス広告依存のモデルは限界を迎えています。事業ポートフォリオの組み替えが必要です。RIZAPグループのchocoZAPシフト(連結営業利益の50%超をchocoZAP含むRIZAP株式会社が創出)、24/7ワークアウトのマシンピラティス併設・低価格コース導入は、その先行事例として参考になります。サービス品質ではなくビジネスモデルそのものを問い直す必要があるフェーズです。

投資家へ

パーソナルジム業界はM&A・業界再編が今後3〜5年で活発化するシグナルが出揃っています。すでにNOVAホールディングスによる24/7ワークアウト買収(2024年6月)、RIZAPグループへのSOMPOホールディングスからの300億円出資(2024年6月)、そしてFast Fitness Japan(エニタイム)のMBO・TOBによる上場廃止(2025年12月〜2026年1月)など、買収・非公開化・業界外からの資本流入が相次いでいます。機動的FC型・特化型(女性専用、産後、シニア向け等)に成長余地があり、ブランド先行型の高マルチプル成長株はピークアウトしつつあります。

消費者へ

選択肢が爆発的に増え、業態の細分化も進んでいます。「どのパーソナルジムを選ぶか」の難しさは、これまでにないレベルになっています。自分に合うか、続けられるかという観点での比較検討の重要性は、ますます増しています。

AI/IT業界へ

女性パーソナルジム領域は、「AIに人間の役割を肩代わりさせる戦略」の構造的限界の事例として注目に値します。セグメント特性を読まずに技術導入を進めると機能しないという、ヘルスケア・サービス業界全般に通じる教訓を提供しています。AIは「人を置き換える」のではなく「人を補強する」位置づけで活用するモデルが、女性向けパーソナルサービスでは機能しています。

9. データ出典・方法論・残る不確実性

使用したデータソース一覧

- 帝国データバンク「フィットネスクラブ・スポーツジム業界動向調査(2024年度)」(2025年5月16日公表)

- 矢野経済研究所「2024年版・2025年版 フィットネス施設市場の現状と展望」(プレスリリース、要約版)

- ホットペッパービューティーアカデミー「美容センサス2024年下期」

- 経済産業省「特定サービス産業動態統計」(2023年確報値)

- RIZAPグループ株式会社 2026年3月期決算短信・決算説明会資料(2026年5月14日公表)、2025年3月期決算資料

- カーブスホールディングス株式会社 2026年8月期2Q補足説明資料(2026年4月13日公表)

- Fast Fitness Japan株式会社(エニタイムフィットネス) 2026年3月期2Q決算説明資料(2025年11月14日公表)

- 株式会社トゥエンティーフォーセブンホールディングス IR資料、決算短信、有価証券報告書、事業計画資料(2026年2月26日公表)

- 株式会社ワクドリ「2026年パーソナルジム市場の動向と集客戦略」

- クラブビジネスジャパン「日本のフィットネスクラブのトレンド2024年版・2025年版」(参照)

- 業界系note(hide@パーソナルジム経営者、TRAINERS GUILD等)各社公表データ

- 各ブランド公式サイト・プレスリリース・FCサイト

- Wellulu(Welluluインタビュー記事、女性専門パーソナルトレーナー石本哲郎氏発言等)

「パーソナルジム」の定義(本レポート)

本レポートでは、「マンツーマン(1対1)でトレーナーが付き、目的志向(ダイエット・ボディメイク等)のトレーニングを提供する施設」をコアの定義とします。具体的には以下を包含・除外します。

- 包含:短期集中型(RIZAP、24/7等)、継続型(かたぎり塾、BEYOND等)、女性専用パーソナル(UNDEUX等)、加圧トレーニング専門、セミパーソナル(2-3人で1トレーナー、業界統計上分離困難なため注釈付きで含む)

- 除外:24時間ジム本体(エニタイム等)、コンビニジム(chocoZAP)、総合フィットネスクラブ(コナミ、ティップネス等)、純粋ピラティス・ヨガスタジオ、カーブス、医療リハビリ施設(これらは業界文脈での言及対象とし、市場規模算定からは除外。6章・7章では「継続課金型FCの経済性」「業態別の面の規模」を比較する目的で隣接業態として参照)

対象期間と地理

- 主対象期間:2012年(RIZAP創業)〜2026年6月

- 主要グラフ起点:2019年(コロナ前後比較が見えるため)

- 地理:国内のみ(chocoZAP・エニタイムの海外展開は文脈として言及)

残る不確実性(誠実な開示)

本レポートには以下の不確実性が残っており、断定的な数値・主張ではなく、複数推計の幅・複数解釈の併記として扱っています。

- RIZAPグループのIRはセグメント開示が「RIZAP関連事業」までで、RIZAP本体ブランド(パーソナルジム)単体の売上は公表されていない

- chocoZAP・専業パーソナルFCの加盟金・ロイヤリティ率・投資回収年数は公開IRで開示されておらず、本レポートでは断定的に扱わない

- FURDIは「女性専用×AI型パーソナル」業態のほぼ唯一の事例であり、業態固有の問題か企業固有の問題かの完全な切り分けは困難

- 「パーソナルジム」単体の市場規模を権威ある一次情報で明示しているソースは存在せず、本レポートは複数推計の幅(275〜500億円)として整理

- 店舗数・会員数データの時点は各社・各ソースで揃っておらず、本レポートでは可能な限り時点を明記

- 各ブランドの売上データは上場企業以外取得困難で、店舗数を主指標としている

これらの限界がある中でも、複数ソースの突合と時系列分析により、業界の構造変化の輪郭は十分に描けると判断しています。

10. データ引用について

本レポートの数値・分析は、出典明記の上で自由に引用いただけます。引用の際は「コーチム『パーソナルジム市場規模・店舗数レポート2026』」と本記事URLを明記してください。データの一部のみの抜粋・再構成も可能です。記者・ライター・研究者・業界関係者の方からのお問い合わせは、コーチム編集部までお寄せください。

引用しやすいよう、本レポートの主要数値を以下にまとめます。

【コーチム調べ:パーソナルジム業界 主要指標サマリー(2026年6月時点)】

- パーソナルジム市場規模:推計275〜500億円(年率9〜11%成長)

- 国内フィットネス市場全体:約7,100億円(帝国データバンク)/別推計5,389億円(クラブ業界2024年)

- パーソナルジム店舗数トップ:かたぎり塾348店(2026/6)、続いてBEYOND177店

- RIZAP本体:106店(ピーク130店から減)、24/7ワークアウト:96店(売上はピーク68億→21億)

- chocoZAP:国内1,943店・会員116.1万人(通常112.2万人、ピーク135万から実需ベースで再成長)

- エニタイム:国内1,217店・会員108.7万人(FC比率85%超)

- カーブス:単体2,001店・会員87.9万人

- 女性専用パーソナル:UNDEUX50店(急成長)、FURDI47店(AI主導型・失速)

出典:コーチム『パーソナルジム市場規模・店舗数レポート2026』 https://coaching-by-web.com/research/personal-gym-market-2026/

11. 編集長視点 — 業界の分節化と消費者の選択困難

本レポートを編集長として書き終えて感じるのは、パーソナルジム業界がいかに複雑になったかということです。

2012年にRIZAPが市場を作った頃は、「パーソナルジム=RIZAP=2ヶ月で結果」という単純な選択肢でした。しかし2026年の現在、店舗数で業界トップのかたぎり塾は月額制・継続課金型・地域密着型という、まったく異なるモデルを提供しています。BEYOND、HPER、ASPI、THE PERSONAL GYMなど、いずれも個性ある中堅ブランドが競合しています。女性専用というだけでもUNDEUX、B-CONCEPT、OUTLINE、プリッツ、FURDIと選択肢が無数にあり、それぞれが異なる強みを訴求しています。

消費者にとって、これは選択肢の豊かさであると同時に、選ぶ難しさそのものです。本レポートで明らかになった「機動的FC型が業界の主役」「人による寄り添いが女性パーソナルでは決定的」「ステップアップ層が新しい主要顧客」といった構造変化は、ジムの選び方そのものを変えています。

編集長自身は、過去に大手の4つのジムに通い、すべて続きませんでした。最終的には自己流で食事と運動を組み合わせて10kgを落とし、その後パーソナルトレーニングの指導を受けてさらに5kg、合計15kgの減量を達成しました。NSCA-CPTの資格も取得しましたが、その過程で痛感したのは「方法ではなく動機が痩せる人と痩せない人を分ける」という事実です。続けられるかどうか、自分に合うかどうかが本質であり、「どのジムが業界トップか」「どのジムが安いか」は二次的な判断軸でしかありません。編集長が10kg減量経験から書いた『本当に痩せる人と痩せない人の決定的な違い』もご参考ください。

業界の分節化が進むほど、消費者の「自分に合うか」という選択基準の重要性は増します。本レポートが、業界の現状を理解する上での一助となり、消費者・新規参入者・既存事業者・投資家それぞれにとっての「次の一手」を考えるきっかけになれば幸いです。

12. まとめ

パーソナルジム業界は2025〜2026年を境に、明確な「成熟期」への転換点を迎えています。市場規模は400〜500億円規模で年9〜11%成長を維持していますが、業界の中身は3つの構造変化により大きく書き換わっています。

第一に、業界の主役は2017年以降創業の機動的FC型後発組(かたぎり塾348店、BEYOND177店等)に交代し、2012年創業の老舗大手(RIZAP本体106店、24/7ワークアウト96店)はビジネスモデル転換を強いられています。RIZAPグループ自体も2026年3月期に営業利益111億円(前期比6倍)へ回復しましたが、その牽引役はパーソナルジムのRIZAP本体ではなく、無人型のchocoZAPでした。第二に、chocoZAPによる市場の裾野拡大により、パーソナルジムは「初心者の入口」から「ステップアップ後の本気志向層」へとポジションが上方シフトしています。第三に、業界全体ではAI・無人化が主流である一方、女性専用パーソナルジム領域では逆方向に「有人マンツーマン型」が支持されており、業態を貫く単一トレンドがもはや存在しないことが示されました。

そして、勝ち筋の経済性を上場プレーヤーのIRで確認すると、「継続課金(ストック)×機動的FC×小商圏ドミナント」というモデルが、24時間型・女性向けマシン型・パーソナルの業態を超えて高い収益性(営業利益率19%前後)を実現していることが分かります。chocoZAPまでもがFCを成長エンジンに据えた今、この潮流は当面続くと見られます。

「次のRIZAPは誰か」を競うフェーズは終わり、「セグメント別の覇権」と「業界再編」を競うフェーズに入っています。今後3〜5年で業界内のM&Aが活発化し、特化型・有人型・地域密着型のセグメントで新たな勝者が登場することが予想されます。

FAQ

Q1. パーソナルジム業界の市場規模はいくらですか?

権威ある一次情報源で「パーソナルジム」単体の市場規模を明示しているものは存在しませんが、複数推計を統合すると2024年度で275〜500億円程度の幅となります。フィットネス全体市場(7,100億円規模、帝国データバンク)の中で約4〜7%を占めるカテゴリと推計されます。年率では9〜11%の成長が継続しています。

Q2. パーソナルジム業界の最大手はどこですか?

店舗数ベースでは、直近(2026年6月時点)の公式店舗一覧で「かたぎり塾」(348店舗)が業界トップです。続いて「BEYOND」(177店舗)、「RIZAP本体」(106店舗)、「24/7ワークアウト」(96店舗)、「HPER」(59店舗)、「ASPI」(45店舗)、「THE PERSONAL GYM」(42店舗)などが続きます(RIZAP本体以下は2025年12月時点)。ただし1店舗あたりの売上規模はブランドにより異なるため、店舗数=売上順位ではない点には注意が必要です。なお24時間型まで含めるとchocoZAP(国内1,943店)、エニタイム(1,217店)、女性向けマシン型のカーブス(2,001店)が桁違いの規模ですが、これらはパーソナルジムとは別業態です。

Q3. なぜRIZAPグループはパーソナルジムからchocoZAPに事業の主軸を移しているのですか?

RIZAPグループの2026年3月期は、連結営業利益111億円(前期比6倍)へ回復し再成長フェーズへ移行しましたが、その50%超を稼いだのはchocoZAPを含むRIZAP株式会社です。パーソナルジムのRIZAP本体ブランドはピーク130店から106店へ縮小する一方、chocoZAPは国内1,943店・会員116.1万人規模に成長。グループ内ですでにブランド主役の交代が完了しています。これは業界全体の構造変化(短期高単価モデルからの脱却)を先取りした動きと位置づけられます。なお、しばしば引用される「chocoZAP会員135万人」は株主優待無料会員を含むピーク値で、優待制度見直し(2026年1月以降無料会員ゼロ)後の現在は116.1万人(うち通常会員112.2万人)が実態です。

Q4. 24/7ワークアウトはなぜ買収されたのですか?

運営する株式会社トゥエンティーフォーセブンは、2018年度の売上ピーク68億円から2025年度の21億円(約3分の1)へ業績が縮小し、6〜7期連続の最終赤字となっていました。2024年6月にNOVAホールディングス(英会話NOVAの親会社)からのTOBにより買収・連結子会社化され、2025年6月に持株会社体制へ移行、価格改定・マシンピラティス併設などのビジネスモデル転換を進めています。サービス品質自体は高い水準(顧客満足度4.52/5.0)を維持しており、問題は「短期高単価×ブランド広告」というRIZAP式モデルそのものの限界とみられます。

Q5. 女性向けパーソナルジムは今後も拡大しますか?

マクロでは女性向けマンツーマン指導市場は前年比+10.8%(美容センサス2024年下期)で明確に拡大しています。ブランドレベルではUNDEUX(33→50店舗)、プリッツ等の有人マンツーマン型が急成長する一方、AI主導型のFURDI(70→47店舗)は失速しており、選択的拡大の局面です。無人型最大手のchocoZAPですら女性専用店舗を最大300店舗展開する方針を打ち出しており、女性層には「人による安心感」が鍵となる構造が業界共通で表れています。「人による寄り添い」を核とするブランドは今後も成長余地が大きいと予想されますが、業態の細分化(下半身特化、産後ケア、シニア向け等)が進むため、汎用型より特化型に勝機があると考えられます。

Q6. なぜ「FC展開型」がパーソナルジムの勝ち筋なのですか?

継続課金(ストック)×機動的FCのモデルは、業態を超えて高い収益性を示しています。上場プレーヤーのIRで確認できる範囲では、エニタイム(Fast Fitness Japan)は店舗・会員の85%以上をFCが占め、1オーナーあたり平均5.82店舗、上位25社で全店の55.2%を運営。ロイヤリティ固定型で損益分岐点が低く、オーナーが多店舗化しやすい設計です。カーブスも営業利益率19.2%とエニタイムと同水準。これらの「オーナーが収益化しやすく多店舗化しやすい」設計が、後発パーソナルジムFCが短期間で数百店規模に到達できた背景にあると考えられます。chocoZAPも2026年から直営+FCの二刀流に転じ、2027年3月末にFC286店舗を見込んでいます。

Q7. 業界の今後はどうなりますか?

本レポートでは、今後3〜5年で以下の動きが予想されると整理しています。中堅FC型ブランド(かたぎり塾、BEYOND等)の合計店舗数が老舗大手(RIZAP本体、24/7)を完全に上回ること、業界内M&A・非公開化の活発化(エニタイムのMBO・上場廃止、24/7のNOVAによる買収等)、個人経営ジムの淘汰局面の到来、女性専用・特化型セグメントの細分化と新規ブランドの登場、海外ファンドや異業種からの資本流入(SOMPOホールディングスのRIZAPグループへの300億円出資等)。業界は「成長期」から「成熟期」への完全移行を経て、選別と再編のフェーズに入ります。

関連記事

- ジムで4回挫折した私が、自己流で10kg痩せて気づいた『本当に痩せる人と痩せない人の決定的な違い』

- パーソナルジムの相場・料金体系を徹底解説

- パーソナルジムおすすめ完全ガイド

- 女性向けパーソナルジムの選び方

- パーソナルジムとは?基礎知識まとめ

- ジム店舗数マップ2026|チョコザップもカーブスも無い街が、日本の半分にある

本レポートは2026年6月時点の情報に基づき、コーチム編集部が複数の公開情報源を統合して作成したものです。引用の際は出典明記をお願いいたします。データの一部に推計値・複数解釈が併存する箇所があり、これらは本文中に明示しています。記述内容は今後のデータ蓄積により更新される可能性があります。